介绍

Section outline

-

引言

Qlib 是一个面向人工智能的量化投资平台,旨在发掘人工智能技术在量化投资领域的潜力、助力研究并创造价值。

通过 Qlib,用户可以轻松尝试他们的想法,以创建更好的量化投资策略。

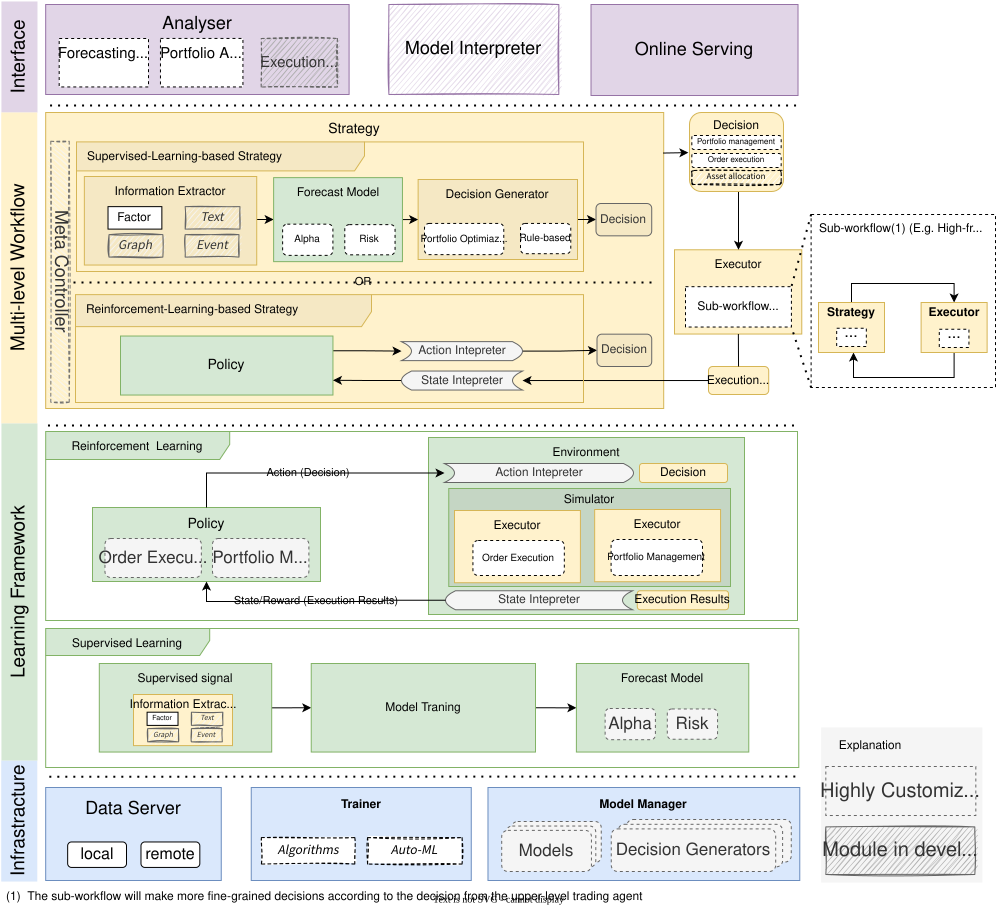

框架

从模块层面来看,Qlib 是一个由上述组件构成的平台。这些组件被设计成松散耦合的模块,每个组件都可以独立使用。

这个框架对于 Qlib 新用户来说可能有些难以理解。它试图尽可能准确地包含 Qlib 设计的许多细节。对于新用户,你可以先跳过这部分,稍后再回来阅读。

名称 描述 基础设施层 基础设施层为量化研究提供底层支持。DataServer(数据服务器)为用户提供高性能的基础设施,用于管理和检索原始数据。Trainer(训练器)提供灵活的接口来控制模型的训练过程,从而使算法能够控制训练过程。 学习框架层 预测模型和交易代理都是可训练的。它们基于学习框架层进行训练,然后应用于工作流层中的多个场景。支持的学习范式可分为强化学习和监督学习。该学习框架也利用了工作流层(例如,共享信息提取器、基于执行环境创建环境)。 工作流层 工作流层涵盖了量化投资的整个工作流程。它支持基于监督学习和基于强化学习的策略。信息提取器为模型提取数据。预测模型专注于为其他模块生成各种预测信号(例如阿尔法、风险)。有了这些信号,决策生成器将生成目标交易决策(即投资组合、订单)。如果采用基于强化学习的策略,策略将以端到端的方式学习,并直接生成交易决策。决策将由执行环境(即交易市场)执行。可能存在多个级别的策略和执行器(例如,订单执行交易策略和盘中订单执行器可以像一个盘间交易循环,并嵌套在日常投资组合管理交易策略和盘间交易执行器交易循环中)。 接口层 接口层试图为底层系统提供一个用户友好的界面。分析器模块将为用户提供预测信号、投资组合和执行结果的详细分析报告。

-

以手绘风格展示的模块正在开发中,未来将会发布。

-

带有虚线边框的模块是高度可定制和可扩展的。

-

(附:框架图是用 https://draw.io/ 创建的。)

-